2026年1月,某自有品牌采购商坐下来规划次年的HEPA滤芯产品线。自2025年11月达成停火协议以来,对中国进口产品的关税已降至10%,但该停火协议将于2026年11月10日到期。 关于“回流”的头条新闻承诺将带来更便宜、更近的工厂。因此,这位采购经理提出了显而易见的问题:是现在就锁定一家中国供应商,还是在窗口期结束前开始对美国供应商进行资质审核?

今年,在过滤行业中,这个问题比任何其他单一因素都更影响采购决策。而诚实的答案既不是“中国”,也不是“美国”——而是下文中的数据根据您具体的订单规模、认证需求和时间安排所给出的结果。.

2026年的真正问题并非“是否要离开中国”

以下是贸易政策实际的进展情况。2025年11月,华盛顿和北京方面达成一致,将互惠关税税率维持在10%(较峰值125%有所下调),该措施有效期至2026年11月10日。 与此同时,178项单独的《301条款》产品豁免也延长至同一日期。 根据空气净化器和机械零部件税则号进口的过滤组件,仍需在该基准税率之上额外缴纳《301条款》关税——因此总到岸成本因HS税则号而异,并非由某种统一的“中国税”决定。”

正是这个唯一的截止日期——2026年11月10日——使得大多数买家不再纠结于是否要撤离中国。他们现在关注的是如何设计合同条款,以确保明年冬天政策若发生逆转,也不会打乱他们对到岸成本的测算。 与单纯选择某个国家并寄希望于运气相比,建立多元化的供应商体系、设定灵活的最低订购量(MOQ),以及在合同中将离岸价(FOB)与关税风险区分开来,这些因素目前更为重要。.

实际制造成本是多少?

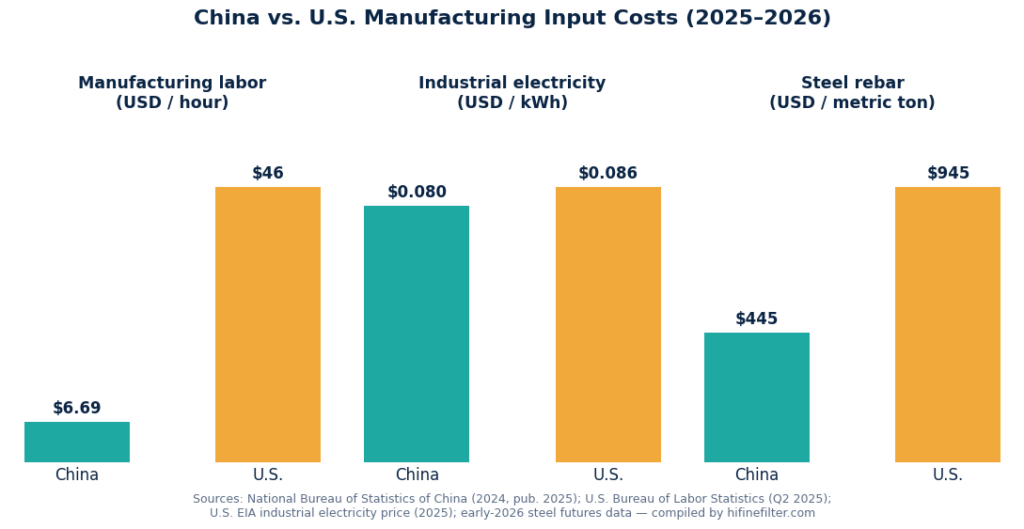

先从劳动力成本说起,因为这仍然能解释中国制造和美国制造的滤芯之间价格差距的大部分原因。.

| 成本输入 | 中国(2025–26) | 美国(2025–26) | Gap |

|---|---|---|---|

| 制造业劳动力(含所有费用) | $6.69 / 小时 | $45.65 / 小时 | ~6.8倍 |

| 工业用电 | $0.080 / 千瓦时 | $0.086 / 千瓦时 | 大致持平 |

| 钢筋,每公吨 | ~$445 | ~$945 | ~2.1倍 |

这场电力争端让大多数人感到意外。中国在电网成本上的优势——即大家认为依然存在的那种优势——在理论上已几乎不复存在。 尚未缩小的差距在于劳动力成本,而且短期内也不太可能缩小——中国自身的劳动力成本指数在2026年前持续攀升,但由于基准水平足够低,其倍数仍维持在7倍左右。.

支持“回流”的人士正确地指出,25%+的累积关税可能在理论上抵消部分劳动力优势。但被忽略的是美国成本方程的另一面:劳动力。 CADDi和SME发布的2026年制造业展望研究报告显示,79%的美国制造业高管将技术工人短缺列为他们面临的最大运营挑战;而另一项行业追踪数据显示,今年美国制造业约有601,000个职位空缺。 “回流倡议”(Reshoring Initiative)2025年的调查发现了一个出人意料的结果:原始设备制造商(OEM)表示,只要能获得熟练劳动力,他们将回流30%更多的产能——这一数字超过了因15%关税上调而计划回流的23%产能。 劳动力供应,而非关税,才是“就在美国生产”这一目标面临的更严峻制约因素。”

中国HEPA制造商仍具优势的领域

成本只是问题的一半。另一半在于,工厂能否真正按照自有品牌的要求,以所需的产量、在规定的时间内完成生产。.

中国的过滤器制造业集中在密集的产业集群中——广东珠江三角洲以电子相关过滤介质为主,浙江宁波地区以纺织品转过滤器的垂直产业链为主,河北和江苏则以大规模无纺布和玻璃纤维介质的生产为主。 在这些产业集群中采购的买家普遍反映,与西方同类产品相比,其总成本效率为20–35%。这主要并非仅由工资套利驱动,而是因为所有投入品——包括滤材、滤框、密封垫和包装材料——均位于距装配线短途卡车运输半径范围内。.

对于自有品牌而言,较低的起订量比人们想象的更为重要

对于正在测试新SKU的自有品牌或批发买家而言,最低订购量往往才是真正的决定性因素,而非单价。一家实行垂直整合的工厂 OEM/ODM 过滤解决方案 与那些主要面向标准化零件大批量生产的美国工厂相比,该工厂通常能够更快地承接小批量试生产,并为新型外壳形状提供定制模具。正是这种灵活性,使得分销商能够在不需从第一天起就承诺达到整箱起订量的前提下,推出自有品牌的H13产品线。.

“中国制造”是否仍意味着经过认证?

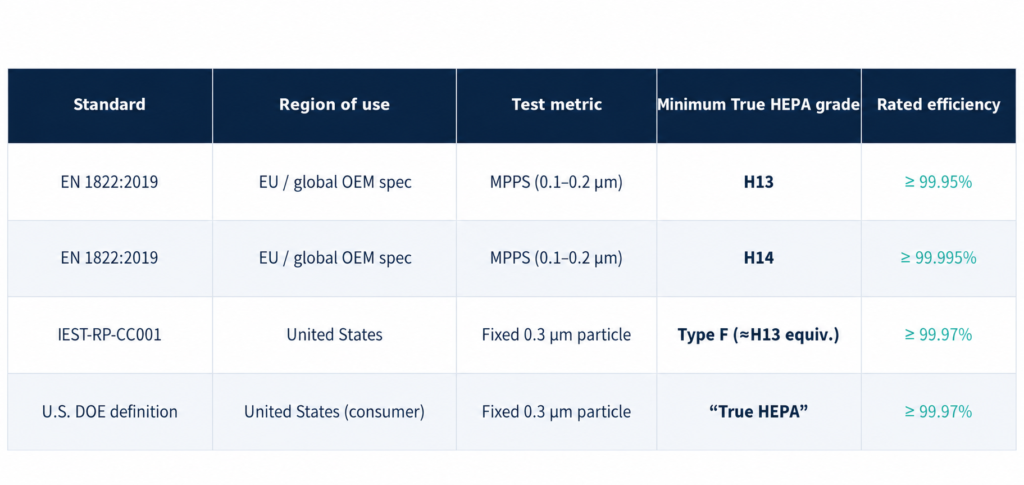

这正是许多买家感到不安的地方,也是市场发生真正变化的地方。“中国制造”和“符合国际HEPA标准”是两个不同的问题,将二者混为一谈,往往会导致买家在通关时遇到问题。.

欧盟标准 EN 1822:2019 根据“最易穿透颗粒尺寸”而非固定的颗粒直径对过滤器进行分级,其中 H13 被视为公认的“真正 HEPA”最低标准,而 H14 则属于更高级别的工业洁净室等级。 美国标准框架 IEST-RP-CC001 以及美国能源部针对消费者的“True HEPA”定义,均采用固定的 0.3 微米颗粒进行测试,并要求捕获率≥99.97%。 从绝对意义上讲,这两项标准都没有哪一项“更严格”;它们是不同的测量概念,但结果恰好非常接近。.

区分合规工厂与高风险工厂的关键,并非标签上的标准。关键在于该工厂是否持有 ISO 9001 质量管理体系认证,以及能否就每批产品向买家提供真实的第三方检测报告——而非营销文案。我们已对此进行了详细分析 不同标准中HEPA等级的对应关系 以及如何 应明确标注可验证的等级,而非笼统地宣称“HEPA” 在开具采购订单时——这两种做法的区别往往体现在海关审计中是否会被发现。.

2026年剩余时间里市场将如何变化

从需求端来看,这一趋势并未放缓。全球HEPA滤芯市场规模从2025年的$5.38亿增长至2026年的预计$5.87亿, 独立市场研究机构预测,到2032年该市场规模将达到$9.88亿——复合年增长率达9.06%。亚太地区仍是增长最快的需求区域,同时也是主要的生产基地。.

在这条增长曲线中,有两个结构性变化值得关注。首先,中国在2025至2026年期间收紧了《职业安全法》,要求制造商为专门的职场安全项目提供资金——这一变化提高了小型作坊的合规门槛,往往使那些已建立完善体系、能够通过审计的工厂比非正规工厂更具优势。 其次,智能过滤技术正从新奇概念转变为标准配置:支持物联网的滤芯寿命传感器和实时空气质量监测,在原始设备制造商(OEM)合同中已日益成为必备功能,而非可选的附加功能。.

那么,你到底该选哪一个呢?

这并非非此即彼,将此视为二元选择正是大多数采购策略出错之处。一个可行的框架如下:

- 销量大、对成本敏感的自有品牌: 即使考虑到当前的关税,中国集群式制造和较低的最低起订量(MOQ)在到岸成本方面仍具优势。.

- 对认证至关重要或涉及知识产权的组件:核实ISO 9001认证状况,并要求提供批次级别的EN 1822或IEST-RP-CC001测试报告,无论所在国家如何;这是供应商质量问题,而非地域问题。.

- 具有时效性或涉及政治敏感人物的合同:在合同中纳入双重采购来源或灵活的FOB条款,以免2026年11月的关税调整导致您的定价陷入困境。.

对于许多希望创建或拓展自有品牌滤芯产品线的品牌而言,成功的关键不仅仅在于选择一家工厂,而在于找到一家能够…… 能够提供认证,满足合理的最低订购量要求,并在不将所有成本转嫁给下游企业的前提下,承担关税变动带来的风险. 这些是在最终确定下一份合同之前需要深入讨论的重要议题。.